Готовый бизнес-план по открытию страхового агентства с нуля

Чтобы самостоятельно открыть страховую компанию с нуля потребуются значительные денежные вложения, окупаемость которых займет не менее четырех лет. Для успешной работы в этой сфере, компания должна включать в свой ассортимент максимальный спектр услуг, что напрямую или косвенно связаны с основным видом деятельности. Сюда входят и защита от рисков для человека и имущества, и экспертные работы по оценке страховых случаев.

| Стартовые вложения | 268 425 000 рублей | Персонал | 71 человек |

|---|---|---|---|

| Доходы ежемесячно | 49 500 000 рублей | Конкуренция | Средняя |

| Расходы ежемесячно | 43 895 000 рублей | Окупаемость | 4-4,5 лет |

Содержание

- 1

Предоставляемые услуги

- 2

Актуальность

- 3

Описание и анализ рынка

- 4

Пошаговая инструкция открытия

- 5

Финансовый план

- 6

Календарный план

- 7

Риски и окупаемость

- 8

Видео

Предоставляемые услуги

Спектр предоставляемых услуг страхового агентства, ориентированных на юридических лиц:

| Объект страхования | Описание |

| Имущество | Данная услуга позволяет сократить риск возникновения непредвиденных расходов/убытков в случае порчи/уничтожения/кражи застрахованных объектов имущества |

| Ответственность перевозчика | Предприниматели, чей бизнес связан с транспортировкой различных грузов, могут защитить свой коммерческий транспорт или/и объект перевозки |

| Ответственность строительных организаций | В декабре 2012 года был принят Федеральный закон №294, обязующий застройщиков страховать свою гражданскую ответственность перед дольщиками. Таким образом строительные компании защищают свои обязательства по передаче жилого помещения участнику долевого строительства в срок, указанный в договоре.

Также предприятия защищают себя от возможности возникновения технических рисков. Данный вид страхования является залогом финансовой безопасности фирмы, ведущей строительно-монтажные работы. Это защищает застройщика от многочисленных рисков для строящихся объектов, имущества и спецтехники на стройплощадке. |

| Финансовые риски | Бизнесмен может защитить свое дело от таких опасностей, как:

|

| Персонал | Данная страховка позволяет работодателю сократить расходы в случае возникновения производственных травм и болезней сотрудников. |

Спектр основных услуг страхового агентства, ориентированных на физических лиц:

| Объект страхования | Описание |

| Имущество | Клиент может застраховать:

Таким образом, покупатель страхового продукта защищает свое имущество от следующих рисков:

|

| Жизнь/здоровье | Данная услуга позволяет обеспечить родных и близких застрахованного гражданина (в случае наступления серьезной болезни или смерти последнего) определенными денежными средствами |

| Автомобиль | Здесь предполагается продажа двух видов полисов:

Для агентства наиболее прибылен второй тип услуги. Владелец авто получит компенсацию в случае наступления страхового случая, например:

|

| Ипотека | Этот продукт поможет клиенту агентства исполнить свои долговые обязательства перед кредитной организацией, например, в случае потери привычного дохода из-за:

|

| Медицинская помощь | Добровольное медицинское страхование позволяет получить:

|

Актуальность

Обстоятельства, обуславливающие привлекательность страхового бизнеса:

- высокая доходность;

- перспективность;

- значительный спрос на услуги страхования;

- многообразие направлений деятельности и форматов бизнеса;

- государственная поддержка отрасли;

- умеренная конкуренция.

Описание и анализ рынка

Основные тенденции страхового рынка России:

- В последние годы пользуются повышенным спросом следующие виды страхования: жизни, от несчастных случаев, имущества, от финансовых рисков.

- На конец 2016 года общий уставный капитал отечественных страховщиков составил 216,5 миллиардов рублей, а на год раньше был 189,2. Наблюдается тенденция укрупнения участников рынка как по размеру акционерного фонда, так и по величине премий. За 2016 год средняя капитализация фирм выросла с 566 до 842 миллионов рублей.

- По данным на декабрь 2016 года, в России функционировало 251 страховая компаний и 5 специализированных перестраховочных. На конец 2017 года их общее количество не превысило 200 (в том числе медицинские).

- Лидеры рынка: ПАО «Росгосстрах», АО «СОГАЗ», ПАО «Ингосстрах».

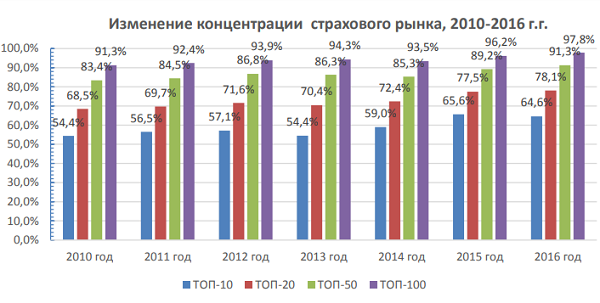

- Тенденция роста показателя концентрации сохранилась по отношению компаниям выше ТОП 10. Усиление данного параметра наблюдается по всем видам, за исключением страхования предпринимательских рисков.

- Более 70% участников рынка имеют акционерный капитал до 479 миллионов рублей.

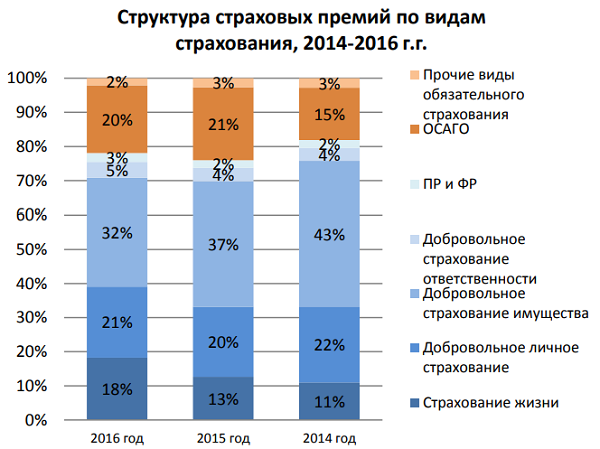

- В структуре премий отечественных компаний преобладает добровольное страхование ответственности (около 40%) и имущества (примерно 20%).

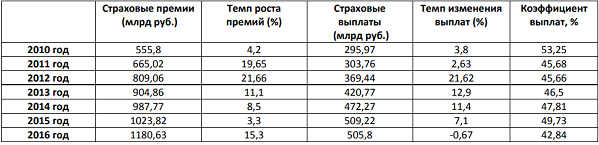

- В 2016 году сумма страховых премий агентств составила 1180,63 миллиардов рублей. За аналогичный период размер выплат равнялся 505,8 миллиардам рублей.

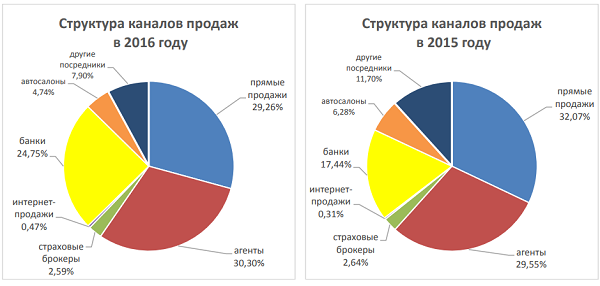

- Наблюдается преобладание следующих каналов сбыта страховых продуктов: прямые продажи (30%), через агентов (30%), в банках (25%).

- Страховой рынок сконцентрирован в Москве и Московской области.

- На сегодняшний день состояние отрасли страхования в России можно диагностировать как стабильное.

Фотогалерея

-

Структура рынка по размеру уставного капитала в 2015 и 2016 годах

Структура рынка по размеру уставного капитала в 2015 и 2016 годах

-

Показатель концентрации страхового рынка за период с 2010 до 2016 года

Показатель концентрации страхового рынка за период с 2010 до 2016 года

-

Основные показатели работы страхового рынка в динамике (с 2010 по 2016 год)

Основные показатели работы страхового рынка в динамике (с 2010 по 2016 год)

-

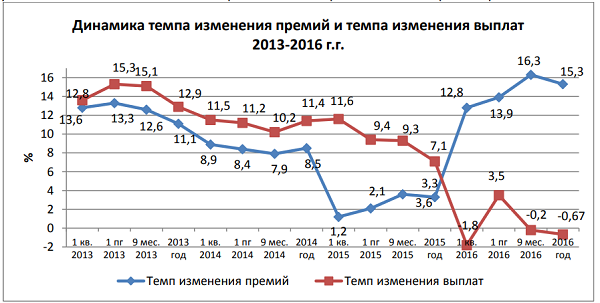

Соотношение темпов страховых премий и выплат (по кварталам за 2013-2016 годы)

Соотношение темпов страховых премий и выплат (по кварталам за 2013-2016 годы)

-

Структура видов страхования и премий компаний (в 2014-2016 годах)

Структура видов страхования и премий компаний (в 2014-2016 годах)

-

Каналы продаж страховых продуктов в 2016 и 2015 годах

Каналы продаж страховых продуктов в 2016 и 2015 годах

Целевая аудитория

Целевая аудитория страховой компании может быть самой разнообразной, она зависит от:

- специализации агентства;

- ассортимента оказываемых услуг;

- ценовой политики;

- места расположения отделений фирмы и пр.

Основные потребители страховых услуг из числа юридических лиц:

- промышленные предприятия;

- торговые фирмы;

- финансово-кредитные учреждения;

- сельскохозяйственные предприятия;

- организации, работающие в сфере услуг.

По уровню получаемого дохода всех потребителей можно разделить на:

- бедных (в том числе пенсионеры, многодетные семьи, студенты, люди с низкой зарплатой и пр.);

- средний класс (например, автовладельцы, туристы, малые предприниматели);

- богатых (в том числе успешные крупные бизнесмены, обладатели элитной недвижимости, транспортных средств и пр.).

Бизнесмен может ориентировать деятельность собственной страховой как на все типы клиентов, так и на определенную категорию потребителей.

Конкурентные преимущества

Чтобы страховая удержалась на плаву и успешно функционировала долгие годы, она должна обладать следующими ключевыми конкурентными преимуществами:

- известный и раскрученный бренд;

- продуманный ассортимент, учитывающий особенности локального рынка, предполагаемого расположения агентства;

- наличие программ как обязательного, так и добровольного страхования;

- грамотная ценовая политика;

- достаточное количество компетентных агентов и прочих сотрудников;

- расположение отделений компании в местах с высокой проходимостью целевой аудитории;

- оперативное и вежливое обслуживание;

- активная работа страховых агентов с потенциальными клиентами;

- положительные отзывы клиентов.

Рекламная кампания

Основные инструменты рекламной кампании страхового агентства:

вахтовый автомобиль камаз. проверка номера телефона бесплатно.

- Брендинг. Предприниматель должен позаботиться о создании яркой торговой марки и логотипа.

- Наружная реклама. Размещение баннеров, растяжек, билбордов и прочих конструкций в людных местах.

- Фирменный веб-сайт. Это должен быть ресурс, созданный и разработанный командой профессионалов. Здесь размещается информация о фирме, страховых продуктах, контактные данные и прочие сведения.

- Рекламные акции/презентации.

- Распространение бумажных материалов (в том числе буклеты, брошюры, листовки).

- Размещение объявлений в газетах/журналах, на местном/центральном телевидении, в Интернете (например, баннеры, контекстная реклама).

- Предложение услуг компании потенциальным клиентам по телефону.

- Сотрудничество с банковскими организациями, автосалонами, турагентствами и прочими организациями.

Реклама страховой должна быть направлена на создание благоприятного имиджа фирмы и на то, чтобы заявить о:

- себе;

- своих достоинствах и преимуществах;

- предоставляемых услугах и пр.

Пошаговая инструкция открытия

Чтобы организовать в России свою страховую компанию с нуля нужно:

- Проанализировать рынок функционирования будущей фирмы.

- Тщательно продумать пакет предоставляемых страховых услуг.

- Создать детальный бизнес-план с расчетами.

- Определить источники финансирования.

- Подготовить бумаги для оформления деятельности компании и получения лицензии.

- Зарегистрировать агентство как юридическое лицо.

- Оформить лицензию.

- Осуществить брендинг компании.

- Выбрать помещения для головного офиса и филиалов.

- Заключить договоры купли-продажи/аренды помещений.

- Провести дизайнерские, строительные, ремонтные и отделочные работы в зданиях страхового агентства.

- Подобрать персонал.

- Организовать курсы повышения квалификации/обучения страховому делу.

- Наладить альтернативные каналы сбыта страховых услуг (через посредников).

- Провести мероприятия рекламной кампании.

- Торжественно открыть головной офис и филиалы.

Документы

Ключевые моменты процесса регистрации страхового агентства:

| Название | Описание |

| Уставный капитал | Минимальные значения УК (по данным на 01.01.2017):

|

| Форма собственности | Варианты юридического оформления деятельности:

|

| Коды ОКВЭД | Учредители при регистрации бизнеса указывают следующие виды деятельности:

|

| Название фирмы | Согласно действующему законодательству, в наименовании агентства должно быть слово «страхование» или его производная |

| Лицензирование | Каждый вид страхования нуждается в оформлении отдельного разрешения и внесения дополнительных взносов в уставный капитал |

Для регистрации компании в налоговую подаются такие бумаги, как:

- заявление;

- полное и сокращенное название организации;

- учредительные документы (в том числе устав и учредительный договор);

- оригиналы и копии паспортов учредителей и руководителя;

- ИНН и прописка гендиректора;

- бумажное доказательство о внесении суммы уставного капитала;

- документы о месте расположения головного офиса агентства.

В Департамент страхового рынка при ЦБ России для получения лицензии подаются:

- заявление, выражающее намерение учредителей получить определенный вид разрешения на осуществление деятельности агентства;

- пакет учредительных документов;

- описание правил, принципов и тарифов на продаваемые страховые продукты;

- свидетельство о регистрации юридического лица;

- информация об учредителях;

- сведения о генеральном директоре (автобиография, документы, подтверждающие его образование, квалификацию, опыт работы и пр.);

- детальный бизнес-план;

- данные о внутреннем аудите;

- документальное подтверждение суммы внесенного уставного капитала в требуемом объеме;

- квитанция об оплате государственной пошлины.

На подготовку документов по получению лицензии страховщика и их рассмотрение в ЦБ РФ понадобится около 3-6 месяцев. Срок действия разрешения неограничен и не требует продления. В результате успешного прохождения процесса оформления лицензии, компания будет зачислена в Единый государственный реестр субъектов страхового дела.

Для того чтобы деятельность фирмы не была приостановлена, максимальная ответственность по отдельному риску не должна превышать 1/10 уставного капитала агентства.

Помещение и дизайн

Критерии выбора помещения для головного офиса страховой и его филиалов:

| Признак | Описание |

| Площадь | Для центрального офиса — не менее 200 квадратных метров. Для филиалов оптимальный размер — около 100 квадратных метров. |

| Место расположения | Подойдет здание:

|

| Инфраструктура | Основные характеристики:

|

| Коммуникации | Наличие в здании:

|

Зонирование центрального офиса страховой:

| Название помещений | Примерная площадь, кв. м. |

| Кабинет управляющего | 20 |

| Юридический отдел | 15 |

| Зал для приема клиентов | 80 |

| Помещение для проведения переговоров | 20 |

| Комната для размещения агентов | 35 |

| Отдел бухгалтерии | 10 |

| Касса | 10 |

| Зона ресепшен | 10 |

| Место для ожидания клиентов | 20 |

| Комната для персонала | 10 |

| Подсобное помещение | 30 |

| Санузлы для персонала и клиентов | 10 |

| Итого | 270 |

Особенности дизайна и ремонта офиса страхового агентства:

- в интерьере рекомендуется использовать светлые тона;

- в отделке стен, потолка, пола и пр., лучше примять современные строительные материалы;

- помещение не следует перегружать мебелью;

- в офисе должно быть просторно, чисто и уютно;

- на стенах следует расположить различные плакаты и баннеры с информацией о продаваемых страховых продуктах;

- мебель должна иметь респектабельный внешний вид;

- центральный офис и филиалы агентства оформляются в фирменной цветовой гамме и едином стиле.

-

Зона ресепшен и ожидания клиентов

Зона ресепшен и ожидания клиентов

-

Помещение для проведения переговоров

Помещение для проведения переговоров

-

Помещение для проведения переговоров

Помещение для проведения переговоров

-

Пример зала для обслуживания клиентов

Пример зала для обслуживания клиентов

-

Зона ожидания

Зона ожидания

-

Зона для приема клиентов

Зона для приема клиентов

Оборудование и инвентарь

Оборудование и инвентарь для оснащения страховой компании, состоящей из одного центрального офиса и пяти филиалов:

| Наименование | Количество, шт. | Примерная цена, руб./шт. | Общая стоимость, руб. |

| Компьютер | 35 | 20 000 | 700 000 |

| Офисная техника (в том числе принтеры, телефоны, факсы, МФУ, шредер для бумаг и пр.) | – | – | 240 000 |

| Кассовая техника (в том числе кассовые аппараты, счетчики купюр, детекторы банкнот и пр.) | – | – | 720 000 |

| Фотоаппарат | 6 | 20 000 | 120 000 |

| Сейф для хранения бумаг | 15 | 10 000 | 150 000 |

| Сейф для денег | 12 | 15 000 | 180 000 |

| Мебель в зону ожидания клиентов | – | – | 250 000 |

| Оснащение ресепшен | – | – | 1 000 000 |

| Мебель в кабинет управляющего | – | – | 250 000 |

| Оснащение комнаты для персонала (в том числе мебель, холодильник, микроволновая печь, чайник и пр.) | – | – | 500 000 |

| Мебель в переговорную | – | – | 500 000 |

| Оснащение подсобных помещений | – | – | 500 000 |

| Мебель для зала обслуживания клиентов | – | – | 2 000 000 |

| Оснащение для санузлов | – | – | 500 000 |

| Мебель в комнату агентов | – | – | 1 300 000 |

| Система охранной и пожарной сигнализации | – | – | 1 000 000 |

| Видеонаблюдение | – | – | 500 000 |

| Кондиционер | 12 | 40 000 | 480 000 |

| Прочее оборудование и инвентарь | – | – | 500 000 |

| Итого | – | – | 11 390 000 |

-

Техника для кассы — 120 000 рублей

Техника для кассы — 120 000 рублей

-

Оснащение зоны ресепшен — 170 000 рублей

Оснащение зоны ресепшен — 170 000 рублей

-

Мебель в комнату для страховых агентов — 200 000 рублей

Мебель в комнату для страховых агентов — 200 000 рублей

-

Офисный кондиционер — 40 000 рублей

Офисный кондиционер — 40 000 рублей

Персонал

Так как сегодня в России проблематично найти квалифицированные кадры для страхового агентства, их придётся обучать или же “переманить” от уже зарекомендовавших себя конкурентов.

Штатный состав компании для центрального офиса и пяти подразделений:

| Должность | Количество, чел. | Заработная плата одной штатной единицы, руб./мес. | Фонд оплаты труда, руб./мес. | Фонд оплаты труда с начислениями, руб./мес. |

| Генеральный директор | 1 | 100 000 | 100 000 | 131 000 |

| Руководитель филиала | 5 | 60 000 | 300 000 | 393 000 |

| Секретарь | 6 | 20 000 | 120 000 | 157 200 |

| Главный бухгалтер | 1 | 60 000 | 60 000 | 78 600 |

| Бухгалтеры | 2 | 25 000 | 50 000 | 65 500 |

| Менеджеры, ответственные за определенные направления страхования | 5 | 25 000 | 125 000 | 163 750 |

| Страховые консультанты/агенты | 30 | 25 000 | 750 000 | 982 500 |

| Инспекторы | 3 | 50 000 | 150 000 | 196 500 |

| Кассиры | 8 | 20 000 | 160 000 | 209 600 |

| Обслуживающий персонал | 10 | 15 000 | 150 000 | 196 500 |

| Итого | 71 | – | 1 965 000 | 2 574 150 |

Требования, предъявляемые к основным работникам компании — страховым агентам:

- высшее экономическое/финансовое образование;

- приветствуется опыт работы в сфере страхования;

- коммуникабельность;

- грамотная поставленная речь;

- активная жизненная позиция;

- наличие способностей к продаже страховых услуг и ведению переговоров;

- желание учиться;

- презентабельный внешний вид;

- знание компьютера и умение пользоваться офисной техникой.

В видеоматериале поднимается вопрос о том как стать профессионалом страхового рынка. Здесь рассказывается где учатся специалисты для данной сферы деятельности. Снято каналом: «ПРО БИЗНЕС ТВ».

Финансовый план

Последующее финансовое планирование деятельности страхового агентства базируется на следующей информации:

| Показатель | Значение |

| Число учредителей | Три человека |

| Источник денежных средств | Собственный капитал |

| Юридическая форма агентства | Публичное акционерное общество |

| Лицензия | Для страховщиков жизни |

| Минимальный размер уставного капитала | 240 миллионов рублей |

| Число отделений | Пять филиалов и один головной офис |

| Место расположения главного офиса | Россия, г. Москва, бизнес-центр в центральной части города |

| Место расположения филиалов | Г. Москва — 3 филиала, г. Санкт-Петербург — 2 подразделения. Все представительства располагаются в оживленных местах с высокой проходимостью потенциальных клиентов. |

| Площадь центрального офиса | 300 квадратных метров |

| Средняя площадь филиалов агентства | 100 квадратных метров |

| Помещения | Долгосрочная аренда |

| Численность сотрудников | 71 человек |

| Целевая аудитория | Физические лица и компании/организации. Уровень дохода — средний |

Сколько стоит открытие?

Стоимость открытия собственного страхового агентства складывается из следующих расходов:

| Статьи затрат | Примерные цены, руб. |

| Сумма уставного капитала | 240 000 000 |

| Оформление лицензии | 150 000 |

| Создание юридического лица | 60 000 |

| Получение разрешений от надзорных органов | 100 000 |

| Закупка оборудования и инвентаря | 11 390 000 |

| Приобретение программного обеспечения и прочих нематериальных активов | 1 500 000 |

| Арендная плата за помещения (за 4 месяца) | 2 800 000 |

| Брендинг | 500 000 |

| Дизайн, ремонт и отделка офиса и филиалов агентства | 1 500 000 |

| Затраты на рекламу (в том числе разработка сайта) | 1 200 000 |

| Оплата труда с начислениями (за 3 месяца) | 7 725 000 |

| Расходные материалы | 500 000 |

| Прочие затраты | 1 000 000 |

| Итого | 268 425 000 |

Регулярные затраты

Владелец страховой компании ежемесячно несет следующие расходы:

| Статьи затрат | Примерные цены, руб. |

| Страховые выплаты | 39 600 000 |

| Аренда | 700 000 |

| Коммунальные расходы | 130 000 |

| Заработная плата (в том числе отчисления) | 2 575 000 |

| Реклама | 60 000 |

| Амортизация основных фондов | 130 000 |

| Транспортные расходы (ГСМ, ТО автомобилей и пр.) | 50 000 |

| Услуги охранного агентства | 600 000 |

| Прочие расходы | 50 000 |

| Итого | 43 895 000 |

Доходы

Параметры эффективности деятельности страховой компании были определены на основе следующих данных:

| Показатель | Значение |

| Средний чек, руб. | 25 000 |

| Размер страховой премии, остающейся в бюджете агентства, % | 20 |

| Среднее число рабочих дней в месяц у одного агента | 22 |

| Среднее число клиентов, обслуживаемых одним агентом за рабочий день | 3 |

Ключевые показатели экономической эффективности бизнеса:

| Параметр | Значение |

| Месячная выручка от работы одного агента, руб. | 1 650 000 |

| Суммарный доход в месяц от всех агентов, руб. | 49 500 000 |

| Регулярные расходы в месяц, руб. | 43 895 000 |

| Месячная прибыль, руб. | 5 605 000 |

| Годовая выручка, руб. | 594 000 000 |

| Годовая прибыль, руб. | 67 260 000 |

| Рентабельность бизнеса, % | 11,3 |

Календарный план

Для открытия страховой компании собственными силами потребуются не только большие материальные вложения и знания, но и значительное время (8-12 месяцев).

План-график процесса реализации бизнес-идеи страхового агентства с нуля:

| Этапы | 1-2 месяц | 3-4 месяц | 5-6 месяц | 7 месяц | 8 месяц |

| Анализ отечественного страхового рынка | + | ||||

| Определение направленности и формата бизнеса, ассортимента услуг | + | ||||

| Бизнес-проектирование | + | ||||

| Подготовка документов для открытия юридического лица | + | ||||

| Регистрация агентства | + | ||||

| Подготовка документов для получения лицензии | + | + | |||

| Проверка бумаг специалистами ЦБ РФ (для получения разрешения на осуществление страховой деятельности) | + | + | |||

| Получение лицензии | + | ||||

| Поиск помещений для центрального офиса компании и ее подразделений | + | ||||

| Брендинг | + | ||||

| Заключение соглашений на аренду подходящих зданий | + | ||||

| Разработка дизайн-проектов представительств агентства и головного офиса | + | + | |||

| Осуществление строительных/ремонтных/ отделочных работ | + | ||||

| Подбор, закупка, транспортировка и установка оснащения компании | + | + | |||

| Рекламная кампании | + | + | + | ||

| Поиск, отбор, наем и обучение работников агентства (в том числе генерального директора и главного бухгалтера) | + | + | |||

| Получение разрешений на ввод в эксплуатацию помещений от надзорных служб (пожарная инспекция, СЭС и пр.) | + | + | |||

| Организация альтернативных вариантов сбыта продукции компании (через посредников) | + | + | |||

| Выбор охранного агентства и заключение с ним договора на обслуживание | + | ||||

| Торжественное открытие головного офиса и филиалов агентства | + |

Риски и окупаемость

Внешние и внутренние риски реализации бизнес-проекта по открытию страховой компании:

| Фактор риска | Описание риска | Вероятность |

| Конкуренция | Рост числа участников рынка приведет к снижению спроса на услуги страховой и повлечет за собой увеличение затрат на маркетинг | Высокая |

| Ужесточение требований госорганов к страховым агентствам | Причиной закрытия многих участников данного рынка является рост числа требований, предъявляемых к компаниям со стороны государства.

В том числе:

|

Средняя |

| Снижение платежеспособности населения и юридических лиц | Нестабильная экономическая обстановка в стране может стать причиной сокращения доходов населения и частного бизнеса. Это, в свою очередь, повлечет снижение спроса на услуги страховщиков. | Средняя |

| Низкая квалификация агентов, административно-управленческого персонала и других специалистов | Сегодня на рынке труда достаточно сложно найти грамотных и компетентных работников для сферы страхования. Их придется или переманить от конкурентов, или обучить самостоятельно. | Высокая |

| Одновременное наступление множества страховых случаев | Данный риск может повлечь за собой разорение фирмы. Специалисты компании должны внимательно подойти к вопросу разработки ассортимента оказываемых услуг и установлению на них тарифов. | Низкая |

Окупаемость страхового бизнеса составит 4-4,5 года.

Видео

Видеоролик посвящен тому как открыть страховую компанию и проблеме разработки бизнес-плана такой организации. Снято каналом: «Центр Поддержки Бизнеса».

Аноним

Нужна структура свадебного салона